国税関係書類の電子文書保存

「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律」(以下、「電子帳簿保存法」)は、令和3年度の大幅改正(令和4年1月1日施行)により保存要件が緩和されました。その結果、スキャナ保存、電子取引データの保存の実施・検討をすすめる企業が増え、特に電子取引データの保存については令和6年1月1日分より電子取引データを紙に出力した書面を保存することは認められなくなったため、法要件への適切な対応が必要となっています。弊社はシンプルなアプリケーションソフトウェアから企業規模や用途に応じたパートナーソリューションまで、豊富なラインナップを取り揃えております。2021年よりタイムスタンプサービスは総務大臣認定となり、電子帳簿保存法での真実性確保の役割はますます重要となっています。

タイムスタンプの役割

電子帳簿保存法での「電子データの真実性確保」、「スキャニング日時の特定」という最も重要な項目を満たす手段として、「タイムスタンプ」が要件の一部となっております。

タイムスタンプは要件を満たすだけではなく、電子データの流通やシステム刷新が頻繁に行われている中、電子データがシステム外に出たとしても電子データそのものの編集や改ざんを抑止することも可能です。

また、税務調査や内部監査においても管理システムに依存せずにデータ自体で非改ざんの証明が可能となりますので、幅広い層に安心してご利用いただけます。その様な状況により、今まで以上に安価で導入可能なタイムスタンプへの期待が高まっています。

【電子帳簿保存法(スキャナ保存/電子取引)の要件概要】

| 要件 |

スキャナ保存 |

電子取引 |

| 所轄税務署の承認 |

不要 |

不要 |

真実性の

確保 |

タイムスタンプ |

△※1 |

△※2 |

| 訂正・削除の履歴確保 |

○ |

△※2 |

可視性の

確保 |

帳簿との関連性の確保 |

○ |

不要 |

| 検索機能の確保 |

○ |

○ |

| システム仕様・事務処理手続き明確化 |

○ |

○ |

| その他 |

罰則規定 |

○ |

○ |

- ※1 他者が提供するSaaS型のクラウドサービスが稼働するサーバがNTPサーバと同期しており、かつ、スキャナデータが保存された時刻の記録及びその時刻が変更されていないことを確認できるなど、客観的にそのデータ保存の正確性を担保することができる場合はタイムスタンプ付与に代えることが可能。

- ※2 次のいずれかの措置を行うこと

・タイムスタンプが付された後、取引情報の授受を行う

・取引情報の授受後、タイムスタンプを付すとともに、保存を行う者又は監督者に関する内容を確認できるようにしておく

・記録事項の訂正・削除を行った場合に、これらの事実及び内容を確認できるシステム又は記録事項の訂正・削除を行うことができないシステムで取引の授受及び保存を行う

・正当な理由がない訂正・削除の防止に関する事務処理規程を定め、その規程に沿った運用を行う

★スキャナ保存、電子取引の要件詳細についてはこちら

提供製品

タイムスタンプを利用するためには、「タイムスタンプサービス」のご契約とは別に、タイムスタンプを生成/検証するための「タイムスタンプソリューション」が必要です。

アマノタイムスタンプソリューション

★アプリケーションソフトウェアはこちら

★開発用ライブラリはこちら

パートナーソリューション

電子帳簿保存法の要件をご確認の上、ご利用をご検討ください。

スキャナ保存ソリューション

【関連事例】

-

株式会社ユアソフト様

電子取引ソリューション

文書管理・帳票ソリューション

電子契約ソリューション

【関連事例】

-

日鉄ソリューションズ株式会社様

電子署名・タイムスタンプ開発用ライブラリ

PDFツール

上記製品のうち、公益社団法人日本文書情報マネジメント協会(公式サイト)の

「電帳法スキャナ保存ソフト法的要件認証制度」の認証製品はこちら

「電子取引ソフト法的認証制度」の認証製品はこちら

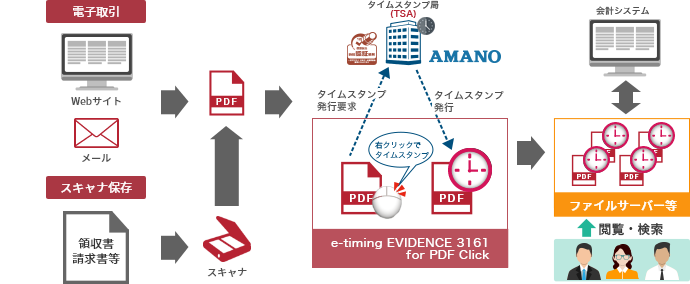

国税関係書類の電子保存例

1.タイムスタンプクライアントソフトとファイルサーバー等との連携型

電子取引、スキャナ保存要件による

こんな機能も搭載

- スキャナ保存したPDFファイルの画像情報(解像度、階調、書類の大きさ)の出力

- 入力者情報の登録

- 検索情報設定補助のCSVファイルの出力

- 一括検証(タイムスタンプの検証結果、タイムスタンプ関連情報、画像情報、入力者情報を一括出力)

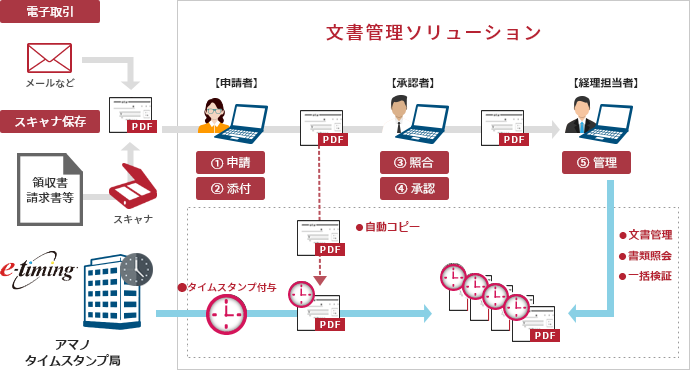

2.タイムスタンプ組込型ソリューション

- ※上記ソリューションは、電子帳簿保存法のスキャナ保存、電子取引の保存要件の全てを満たすことを保証するものではありません。

- ※電子帳簿保存法の詳細は、国税庁のホームページ等をご確認ください。